Patrick:Â

Allora… orami tutti lo sanno… bisognerà scegliere dove e come investire il proprio TFR (Trattamento Fine Rapporto) la vecchia liquidazione insomma!

Ognuno dice la sua e io non ho ancora idea chiara di cosa fare, spero con questo post di riuscire a schiarirmi MEGLIO le idee, perchè non so se lo sapete, ma su questo siamo tutti d’accordo, quando noi giovani andremo in pensione, riceveremo solo il 35% del nostro ultimo stipendio…   Â

Bella roba!

Bella roba!

Quindi bisognerebbe capire come far fruttare al meglio questi soldi. Ovviamente tutti invitano a spostarli verso le proprie casse. La cosa che mi preoccupa di più è di lasciarli all’Inps (Non vorrei un altro caso Parmalat o Cirio, o tutte le varie menate che sono successe) col rischio che magari non ti ritrovi nemmeno più quel misero 35%…

Ci sono poi condizioni diverse per tutti (età , impiego pubblico o privato, numero di dipendenti dell’azienza, categoria di appartenenza, mesi o anni alla pensione   ,ecc… ) Comunque penso che la maggior parte delle persone “preoccupate” siano quei dipendenti privati con meno di 50 dipendenti perchè per i dipendenti pubblici tutto cambia.

,ecc… ) Comunque penso che la maggior parte delle persone “preoccupate” siano quei dipendenti privati con meno di 50 dipendenti perchè per i dipendenti pubblici tutto cambia.

Ci sono quindi diversi fondi su cui investire, alcuni aperti che sono gestiti direttamente da banche e società finanziarie dove di solito rendono di più, ma il rischio che vada tutto a ramengo è maggiore. Al contrario, i fondi chiusi nascono da accordi tra imprese e sindacato e investono il denaro con cautela, dando garanzia che il capitale sarà restituito per intero ai lavoratori…

Una di queste associazioni a fondo chiuso per la Valle d’Aosta è la Fopadiva, (qui) il loro sito. A tal proposito vorrei che prendesse parola il Nostro caro Amico Gaetano… (Gae vedi di muoverti e di essere convincente altrimenti ti faccio licenziare eh!  )

)

Scherzi a parte, sono orientato verso questa idea, ma visto che ho ancora tempo, preferisco aspettare, anche perchè, UNA VOLTA SCELTO DOVE FAR ANDARE IL CAPITALE, NON SI POTRA’ MAI PIU’ SPOSTARE!!!

Allego due paginette di Donna Moderna che mi ha dato mia mamma…

PS: aprite e cliccate poi sul simbolo in basso a destra ![]()

Â

Questo il riepilogo sul sito www.governo.it

Beh, io ho già un “problema” in meno visto che per il pubblico impiego non si pone la scelta su dove lasciare il TFR… Per i privati invece, credo che la scelta sia quasi obbligata. E per ciò che concerne la nostra realtà , la soluzione migliore dovrebbe proprio essere fopadiva.

Interessante l’articolo di Donna Moderna, soprattutto le risposte alle ultime 3 domande in seconda pagina!

Parlando della pensione, invece, non c’è da stare tanto allegri… Una pensione integrativa bisogna per forza farla, chi è che può vivere dignitosamente con il 35% dello stipendio??!

Gaetano, il tuo commento è stato più che prezioso, ora sono sicuramente convinto che Fopadiva sia il meglio…

Datti una mossa al posto di stare sempre lì a trombare . Quando sarai in pensione potrai sbizzarrirti!

. Quando sarai in pensione potrai sbizzarrirti!

Mi sa che Patrick ha già cambiato idea riguardo al TFR……..

Beh, diciamo che non è colpa di Gaetano se ho “cambiato idea“…

Penso che opterò per lasciare il TFR in azienda almeno ancora per un paio d’anni, questo perchè:

1. Se mi servisse prendere una parte di questo fondo (per l’eventuale casa, malattia, o alto), trasferendo il TFR a Fopadiva, dovrei far passare prima 8 anni per poterlo richiedere, mentre mi servirà sicuramente prima. In ditta sono già 6 anni che verso, altri 2 e posso “prelevare”…

2. Se sposti, SPOSTI PER SEMPRE, mentre lasciandolo in ditta si può sempre scegliere dopo… Ora, visto che dovrò lavorare ancora per 40anni … lasciare ancora le cose così come sono per altri 2 anni, non cambierebbe chissà che, e almeno ho anche modo di guardarmi meglio intorno cosa succede.

… lasciare ancora le cose così come sono per altri 2 anni, non cambierebbe chissà che, e almeno ho anche modo di guardarmi meglio intorno cosa succede.

Per la pensione integrativa invece è una questione a parte, e mi sa che si dovrà fare pure quella, ma mi piacerebbe chiedere se aderendo a Fopadiva, il mio datore di lavoro verserebbe anche lui dei fondi. So che lo fa se sposti il FTR e aderisci allo stesso tempo ad un fondo pensionistico, ma se aderisci senza però spostare il FTR?

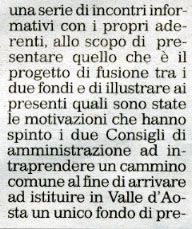

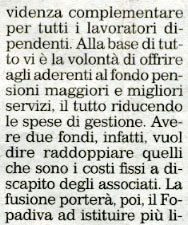

Allego comunque l’articolo di fopadiva apparso sulla Valleé. (qui) (premi  per ingrandire)

per ingrandire)

Boh, non so se è la scelta giusta…

Certo che spostare il FTR (?!) non è facile!

Boh, non so se è la scelta giusta…

Certo che spostare il FTR (?!) non è facile!

n’c’è un cazzo da ridere…

FTR… Fottitene tanto restaZERO…

Mi hanno consigliato questo, costa 1,50E in più con Repubblica , in edicola questa settimana.

Senon’altro sto cercando di informarmi bene, ma le cose sono molto complicate e non penso sia possibile capire tutto alla perfezione quando comunque ti vengono a parlare di percentuali, Pip o Fip, di variabili, di aliquota…

Sinceramente me ne sarei anche sbattuto di tutto questo tran tran, non me ne è fregato mai molto della politica, anzi ho sempre pensato che alla fine tutti i politici guardano solo i loro interessi! Purtroppo in questo caso siamo lasciati a noi stessi, e chi non si informa, un domani rischia veramente di ritrovarsi senza nulla!

Ho comprato poi questo “Manuale del TFR” di Repubblica. E’ ben fatto e cercano di spiegare le cose in modo facile. Riporto quello che mi sembra più interessante, e haimè, come in questo caso preoccupante:

(Se non riuscite a leggere, cliccare sulla foto e poi su  in basso a dx, non IE7 non c’è bisogno!)

in basso a dx, non IE7 non c’è bisogno!)

Ora faccio che incollare tutto quello di cui ho preso nota, poi andrò a modificare e a finire di commentare, perchè sono ancora molte le cose che non ho capito! (Per leggere cliccate sul singolo articolo, si apre poi a tutto schermo)

Â Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Â

Gaetano… Â

Â

(mi chiedi di mettere su un business  con te, e poi non riesci neanche a leggere i messaggi sul blog?!) mah…

con te, e poi non riesci neanche a leggere i messaggi sul blog?!) mah…

Ascolta, mi puoi dire se nel mio caso, se lasciassi il TFR in ditta (TEMPORANEAMENTE) e invece mi facessi subito una pensione integrativa con voi di Fopadiva, il mio capo, dovrebbe versarmi una percentuale per questa integrazione?

Te lo chiedo perchè sono attualmente orientato verso questa strada, ma se non è come dico io cambierò probabilmente ancora idea… Il fatto del TFR in ditta, lo faccio perchè per il momento voglio aver più tempo per decidere. In ogni caso preferisco nettamente Fopadiva a Cometa, anche se la differenza di interessi annui è minore rispetto a Cometa, ma:

1. Fopadiva è nata dopo Cometa, quindi ha avuto meno tempo per “Ambientarsi”

2. Ha molti meno adesioni, ma anche qui, con questa nuova polita, sono sicuro che quadruplicheranno gli aderenti. Alla fine tutti noi Valdostani andremo lì…

OH PORCA L’OCA!!! che casino!!

Comunque alla fine, dopo aver letto tutto quello che avete inserito (e dico GRAZIE per averlo fatto!!) ho preso una decisione: visto che lavoro per una ditta con 3 dipendenti, lascio TEMPORANEAMENTE tutto in azienda… e…”va a dar via il cùl” !!

E sarà mica possibile impazzire anche per questo ora!?? Ho troppe cose in testa non riesco a prendere anche questa importante decisione. Rimando tutto di un paio d’anni e poi deciderò! 🙁

P.S.: perchè non vedo il commento di Gae che Patrick definisce “prezioso”? e poi Patrick mi presti il manuale del tfr che hai trovato allegato a Repubblica? Vorrei dare una scrollata anche a quello giusto per dare maggior fondo solido alla mia decisione!! Grazie…

Sono stradifretta…

Cmq per te Eugenia sarà anche diverso perchè non sei nell’industria come contratto di lavoro, ma nel commercio vero? Quindi il tuo fondo nazionale di categoria non è Cometa, ma un’altro che ora non ricordo. In ogni caso penso che a Fopadiva puoi aderire lo stesso.

Gaetano risponderà a breve, non ha avuto tempo.

Edit Patrick 02-04-07 h:13:27

…niente Eugenia, volevo solo risponderti in po’ meglio… immagino che ora come ora non hai tempo per informarti un po’ bene su questa cosa… Â

. Penso che se vuoi sapere un po’ meglio la questione Fopadiva, la cosa migliore sia andare da Gaetano. Io ci sono già stato e ho chiaro per il momento cosa voglio fare, mi rimane solo il dubbio sulla pensione integrativa.

. Penso che se vuoi sapere un po’ meglio la questione Fopadiva, la cosa migliore sia andare da Gaetano. Io ci sono già stato e ho chiaro per il momento cosa voglio fare, mi rimane solo il dubbio sulla pensione integrativa.

Restare altri 2 anni in ditta con il TFR è la soluzione per me più sicura per poter prelevare per l’acquisto della casa. Tu hai già fatto tutto senza dover prendere nulla da lì (ma tanto per 2 anni di lavoro, non ti ci compri neanche le finestre con il TFR accantonato… ) Io sono già 6 anni… qualche finiestra in più…

) Io sono già 6 anni… qualche finiestra in più…

Gaetano ho visto che ha lasciato un messaggio qui sotto, spero abbia tempo per risolvere un po’ i nostri dubbi.

Prima i miei però eh, altrimenti ti banno! Â

Grazie per l’importanza che mi state dando, e per il fatto che acclamate a gran voce il mio commento….Purtroppo il lavoro in sto periodo mi sta massacrando…….c’è moltissima gente che viene ad informarsi in ufficio ( è la cosa che francamente consiglio a tutti) ed è per questo che non ho fatto in tempo a leggere e ha rispondere.

Mi impegno a leggere tutti i ivostri commenti e ha rispondere in merito. Ho letto quanto ha scritto Patrick e devo purtroppo dire che alcune cose sono inesatte, o meglio non valgono per tutte le tipologie di lavoratori….Sapete come fanno le cose in Italia, se non sono complicate non vanno bene. Scrivo al più presto, pazzientate!

GAE

No, Patrick, il mio contratto è metalmeccanico_artigiani. Inoltre la sede legale della ditta è nel Piemonte (Burolo d’Ivrea). Il Fondo di categoria è l’Artifond e la consulente del lavoro non ha mai sentito parlare della Fopadiva. 🙁

E’ vero per il momento non ho chiesto anticipi sul TFR per i miei progetti, del resto lavoro per la stessa ditta da 5 anni e, come giustamente hai scritto, con il 70% del TFR maturato non pago nulla. 🙁

… cmq GAE vai tranquillo, ma non troppo perchè dobbiamo prendere una decisione entro giugno!! ;-)…

Friski scusa se mi permetto, ma sto cavolo di TFR ti conviene lasciarlo in azienda e far finta che sta legge non sia mai uscita!!! ti stai facendo mille seghe mentali….. FATTI UN’ASSICURAZIONE VITA A PARTE che ti da la possibilità nel caso del bisogno di ritirare tutta la somma che hai depositato, senza grossi vincoli!!!! e ricorda qui in azienda se hai bisogno di tutto il TFR i capi te lo danno!!!!!!!!!!!!!!!!!!!!!!! per un’eventuale acquisto grosso……………………….

Io per ora ho fatto una pensione integrativa soltanto con la S.Paolo, versando qualcosa in più sono anche tutelata sul lato salute…..

Questo pomeriggio comunque abbiamo una riunione al riguardo, spero che mi chiariscano meglio le idee. Dovrebbero esserci rappresentanti datoriali, sindacati e qualcuno di Fopadiva.

Peccato che ce l’hai nel pomeriggio, altrimenti sarei venuto anch’io a sentire… ormai sono molte le campane che ho sentito … Aspettiamo ancora un po’!

… Aspettiamo ancora un po’!

Appena sai FRISKI fammi sapere eh!!!!!!!!!!!!!!!!!!!!!!!!!

Il decreto che ha introdotto la possibilità di scegliere del proprio tfr è il 252/05 in vigore dal 1° gennaio 2007. Resta fuori dalla riforma il Tfr maturato fino al 31 dicembre 2006, che rimane in azienda e continua ad essere gestito con le regole applicate finora.

Attraverso la scelta è possibile costruirsi una pensione complementare anche con il solo conferimento del Tfr, tuttavia nel momento in cui uno opta per l’adesione ad un fondo pensione li conviene anche iscriversi e versare una % minima del proprio stipendio visto che così facendo ottiene il versamento del contributo da parte del datore di lavoro previsto dal proprio contratto nazionale di lavoro.

La scelta può essere esplicita o tacita. Esplicita quando io compilo il modulo Tfr1 o il modulo Tfr2 (a seconda della tipologia di lavoratore che sono….. assunto prima o dopo il 31/12/2006), tacita nel momento in cui io non dico niente…..

Io consiglio caldamente a tutti di utilizzare il modulo apposito (Tfr1 o Tfr2) e di esplicitare la scelta!! Evitare dunque la strada tacita dove poi il Tfr segue le regole (tra l’altro abbastanza complessa) che andrò a spiegarvi, e dove cmq il tfr viene destinato a previdenza complementare!

La scelta esplicita può essere fatta entro il 30 giugno 07 se il lavoratore è già in azienda al 31 dicembre 2006, mentre dovrà essere fatta entro 6 mesi dalla data di assunzione se tale assunzione è successiva al 1° gennaio 07.

Il modulo Tfr1 è destinato ai lavoratori che erano già in azienda al 31 dicembre 2006, mentre il Tfr2 per coloro che sono neo-assunti dal 1° gennaio 2007. (Te Patrick e Eugenia che siete già stati assunti dal 2006 dovete usare il modulo Tfr1).

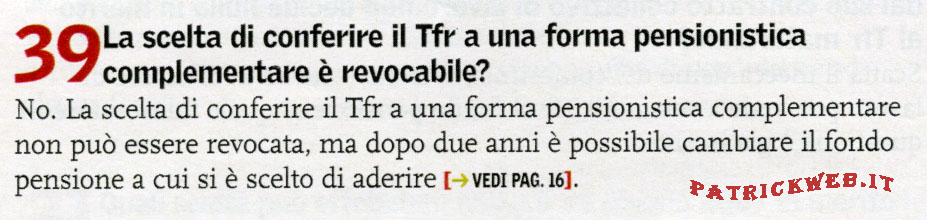

La decisione di lasciare il Tfr in azienda può essere revocata in qualsiasi momento, quindi Patrick te, se appunto non vuoi per il momento aderire ad un fondo di previdenza complementare, usa il modulo Tfr1 dove espliciti il fatto che vuoi lasciare il tuo Tfr in azienda. Così facendo in un secondo momento potrai poi, quando sei convinto, aderire alla previdenza complementare. L’opzione per la previdenza complementare è irreversibile, ciò significa che se te aderisci a previdenza complementare, il tuo tfr che maturerai finirà sul fondo (fondo pensione, fondo bancario, piano di investimento assicurativo) , non puoi più ritornare indietro. Non puoi alzarti domani mattina e dire no, non voglio più dare il mio tfr al fondo ma voglio che ritorni in azienda…..Anche nel caso in cui ti iscrivi ad un fondo pensione, versando oltre al tuo tfr una percentuale di contribuzione, non puoi cambiare idea…Non puoi anche qui dire no, io non voglio più le trattenute sullo stipendio pertanto non voglio essere più un iscritto al fondo pensione e voglio versare solo il tfr………Una volta che ti iscrivi fai una scelta irreversibile.

Primo grosso errore che ho riscontrato nei vostri commenti è “ cavolo che casino scegliere, non faccio un cavolo così rimane tutto in azienda….â€!!! E’ Sbagliatissimo!!!!!!

Questo perché se il lavoratore non esprime alcuna volontà (non compila il modulo Tfr1 o Tfr2 che gli compete) dicendo cosa voler fare del proprio tfr, scatta il silenzio assenso!

Ciò significa che se entro il 30 giugno o entro sei mesi dall’assunzione non si esprime alcuna volontà , per la regola del silenzio assenso, il Tfr futuro va alla previdenza complementare….

RIPETO, se non si fa niente (nessuna scelta esplicita) , il Tfr va a previdenza complementare, cioè finisce ad un fondo pensione! Quale? Bè qua diventa un po’ più complesso perché la legge dice che il Tfr va:

â–¡ alla forma pensionistica collettiva prevista dagli accordi o dai contratti collettivi anche territoriali;

□ se c’è un accordo aziendale dove è specificata la forma pensionistica di destinazione tale tfr va appunto dove è indicato nell’accordo aziendale;

□ se ci sono più forme pensionistiche il tfr va in quella dove i lavoratori dell’azienda considerata hanno aderito in maggior numero;

□ in mancanza di tutto ciò il tfr finisce al fondo Inps.

Comunque vada, se non si dice nulla, il tfr va ad un fondo pensione, quindi se Patrick non vuoi darlo ad un fondo pensione devi usare il modulo tfr e esplicitare la tua scelta.

Tralascio, per non dilungarmi troppo e non confondervi le idee, tutti i casi di persone che sono già iscritte….tanto a quanto ho letto dal forum voi non siete iscritti ad alcuna forma di previdenza…..

Un’altra cosa che mi è sembrata che non vi fosse chiara è la differenza tra fondo Inps e il fondo tesoreria.

Il fondo Inps è il fondo pensione dello stato, il fondo nel quale confluisce il vostro tfr se voi non effettuate alcuna scelta (sempre che rientrate in quella casistica dove non c’è un accordo aziendale, non avete un contratto di riferimento ecc ecc ecc) E a tutti gli effetti un fondo pensione solo che è gestito dallo stato.

Il fondo Tesoreria è diciamo una “cassa†dove invece va a finire il vostro Tfr se decidete di lasciare il Tfr in azienda e se l’azienda ha più di 50 dipendenti. Mi spiego meglio, se voi decidete di lasciare il tfr in azienda (scelta possibile solo con scelta esplicita) il vostro Tfr è soggetto per voi lavoratori sempre alle vecchie regole……Purtroppo però per i datore di lavoro la musica cambia….il datore lo tiene presso di sé solo se la sua azienda a meno di 50 dipendenti altrimenti lo deve dare al fondo tesoreria.

A voi cmq non vi frega niente dove va, nel senso che se decidete di lasciarlo in azienda (uso il modulo tfr 1 o 2) per voi valgono le vecchie regole…..chiedete anticipi o altro direttamente al vostro datore. E’ quest’ultimo che se ha i soldi direttamente presso di sé (caso in cui ha meno di 50 dipendenti) ve li dà , altrimenti lui stesso si attiva e contatta il fondo tesoreria per farseli dare….Non sono mal di pancia vostri questi, voi dovete scegliere solo se destinare il vostro tfr a forma di previdenza complementare o rimanere alle regole vecchie….

Patrick i tuoi dubbi sono veramente tanti, cmq se te e Eugenia o qualcuno dei nostri ha bisogno sono a disposizione, ci vediamo e vi aiuto a compilare i moduli o vi spiego quello che non avete capito. Se mi tocca spiegarvi tutto tramite forum divento nonno e vi scrivo un poema….

Cmq Pa ti rispondo ad un’altra cosa che hai scritto, ovvero: Posso lasciare il tfr in azienda e iscrivermi al fondo pensione? La risposta è no! Nel momento in cui ti iscrivi al fondo di previdenza complementare tu opti per la pensione integrativa…..pertanto fai la scelta di abbracciare la previdenza complementare! Anche se quindi tu compili il modulo tfr1 indicando che vuoi lasciare il tfr in azienda, nel momento in cui ti iscrivi al fondo pensione automaticamente il tuo tfr maturando passa al fondo.

Un’altra cosa che è emersa e che ho capito è che tu Patrick vuoi comprare casa e l’anticipo ti serve per questo…..(molto carina la battuta sulle finestre con Eugenia….) cmq arriviamo al dunque:

Vediamo se ho capito bene e se hai analizzato bene la situazione. Tu lavori da 6 anni presso la stessa ditta…quindi facendo un conteggio a spanne, (io non so quello che prendi….) cmq ponendo che tu prenda 1200 euri di stipendio netto significa che all’incirca il tuo datore di lavoro ti mette da parte ogni anno una mensilità lorda (1600 euri) che va a formare la tua liquidazione che con le attuali regole è detenuta dal tuo datore….Quindi, sempre con un calcolo a spanne, tu attualmente hai maturato 1600*6= 9600….. Tu sai che l’anticipo che puoi richiedere è del 70% della tua posizione accantonata presso il datore e che c’è una tassazione su quello che percepirai come anticipo minimo del 23% (dipende dai tuoi redditi percepiti)….

Adesso tu hai due scelte (devi cmq aspettare che passino gli otto anni per ottenere anticipazione nei 2 casi che ti vado a presentare), io ti illustro quello che sono le cose che puoi fare:

1) Compili il tfr1 e dici che vuoi lasciare il tfr in azienda. Aspetti che passino 8 anni, (quindi tra 2 anni) e poi richiedi anticipo al tuo datore…(anticipazione che sarà , prendendo come riferimento le ipotesi viste prima, pari al 70% di 12800 (1600*8), ovvero 8960 al quale devi togliere la tassazione del 23%…. quindi in definitiva ti porti a casa 6890 euri circa.

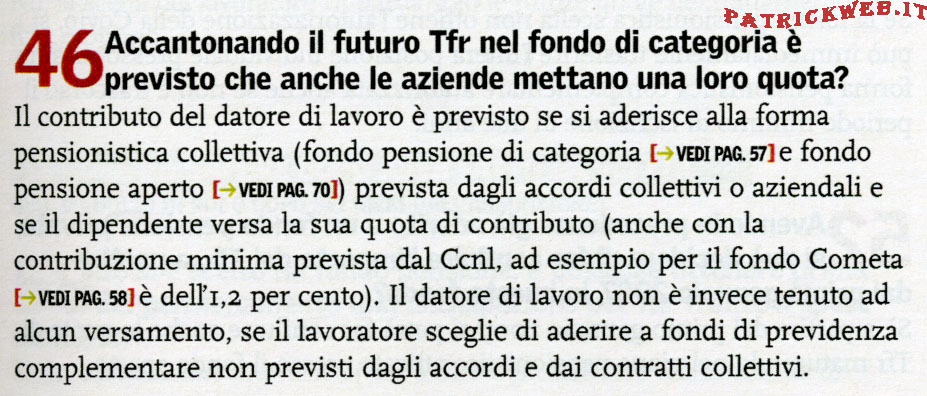

2) La seconda ipotesi è che tu ti iscrivi al fondo pensione ora. Tra 2 anni puoi cmq richiedere l’anticipazione al tuo datore, ovviamente la vai a chiedere sul 70% di quello che hai maturato nei 6 anni di lavoro. Riprendendo il nostro esempio quindi (1600*6=9600) vai a chiedere un anticipo sui 9600. Il 70% di 9600 è pari a 6700 al quale togli la tassazione ipotizzata del 23%…. ottieni un anticipo5150 (a spanne). Però ti sei iscritto ad un fondo pensione, te Patrick che hai il contratto da metalmeccanico, ricevi dal tuo datore un contributo del 1,2%. Sempre prendendo in considerazione un tuo stipendio di 1600 euri lordi, il tuo datore ti versa all’incirca 19 euri. Io non so se hai 14 o 13 mensilità cmq, facciamo 13, 19*13= 247…..Ovvero il tuo datore ti verserebbe sul fondo 247 euri, in due anni quindi avresti sulla tua posizione all’incirca 500 euri. Ovviamente sul fondo ci finisce dal momento dell’iscrizione anche il tuo contributo che sei obbligato a mettere nella percentuale mimini prevista dal contratto e tutto il tuo tfr che andrai a maturare. Un altro elemento importante da considerare è che i soldi nel fondo pensione, una volta che andrai a prenderli (quando vai in pensione si intende, seguendo la regola che tu ben sai (fino al max del 50% in contanti, gli altri sotto forma di assegno vitalizio) ) saranno tassati ad un’aliquota che è max del 15% ad un minimo del 9% (dipende dagli anni di contribuzione al fondo). C’è quindi un vantaggio fiscale.

La situazione che ti si presenta è questa, devi vedere te se preferisci ottenere l’anticipo sulla liquidazione di otto anni, perdendo per due il contributo aziendale, oppure ti accontenti del anticipo sulla liquidazione di 6 anni ottenendo però un vantaggio fiscale e il contributo del datore per 2 anni.

Parla di due anni perché ha quanto ho capito una volta passati gli otto tu vorrai sicuramente iscriverti.

Un’altra cosa che hai scritto e che non è veritiera (mamma che bello fare il saputello) è legata al confronto tra cometa e fopadiva…..Se proprio vuoi paragonare il rendimento dei due fondi devi prendere le medesime linee di investimento….Cometa ne ha 4: Monetario Plus, Sicurezza, Reddito, Crescita…..La diversità di queste linee sta nella diversa composizione azionaria e obbligazionaria, ovvero i diversi strumenti finanziari in cui vengono investiti i le risorse del fondo……La linea Crescita è quella più spinta dove i soldi raccolti in tale linea vengono investiti in gran parte in azioni……… .A diverse linee corrispondono diversi rendimenti ma anche diversi livelli di rischio. Invece Fopadiva ha una linea unica (per il momento, da luglio infatti poi dovrebbe partire il multicomparto), dove il 20% viene investito in azioni e l’80% in obbligazioni…..Se confronti la linea di Fopadiva con quella di Cometa che ha il medesimo livello di rischio ( e pertanto medesima composizione azionaria e obbligazionaria) ti accorgerai che hai decisamente sbagliato il commento sul rendimento ottenuto dal fondo. Vai a vedere e poi mi dirai! Passatemi il paragone, è come paragonare Fiat e Peugeot….Non puoi paragonare la seicento con la 206 RC, il paragone ha senso se prendi la punto 1400 e la paragoni con la 206 1400.

Non voglio mettere i dati sul sito (Pa se vai sui due siti trovi i rendimenti del 2006) perché il mio intervento nel forum non voglio che sia inteso come quello di un dipendente di un determinato fondo ma semplicemente quello di una persona che per la professione che occupa è in grado di dare alcune informazioni.

Fissarsi sui rendimenti per valutare un fondo penso che sia una scelta incompleta se non forse sbagliata perché un fondo un anno può andare bene rispetto ad un altro per poi l’anno dopo avere un rendimento inferiore!

Un’ analisi completa deve tenere conto anche di quelli che sono i costi di iscrizione (la si paga in genere solo una volta nel momento in cui ci si iscrive al fondo) di un fondo e la quota associativa(la si paga generalmente con cadenza annuale) (tutti dati che trovi sui siti internet nei documenti quali Regolamento operativo e scheda informativa sintetica). Inoltre occorre tenere anche in considerazione l’ubicazione degli uffici amministrativi del fondo, alcuni fondi infatti non hanno uffici aperti al pubblico e pertanto l’utenza chiede informazioni e sbriga pratiche attraverso un servizio di call center.

Cari ragazzi io vi ho detto la mia, se avete qualke dubbio chiedete pure. Purtroppo la disciplina non è così semplice, ci sono una miriade di casi specifici pertanto ci tengo, qualora ce ne fosse bisogno, a specificare che quanto ho detto è stato scritto in funzione dei vostri dubbi emersi dal forum e che pertanto quanto ho detto non può essere considerato ovviamente valido per tutti ( ho risposto praticamente a Patrick). La scelta è importante pertanto vi consiglio caldamente di informarvi con persone competenti, spiegare tutta la vostra situazione contributiva e lavorativa e farvi presentare il palcoscenico di possibilità che avete a disposizione, in modo che voi possiate prendere la decisione che ritenete più opportuna.

Dimenticavo che il tfr lo potete dare non solo a un fondo pensione, ma anche a un fondo bancario e ad un piano di investimento individuale (pip). Ci tengo a precisare che con un fondo bancario e con un pip non avete il contributo da parte del datore di lavoro.

Ah dimenticavo ancora anche Irene può iscriversi al fondo pensione usufruendo del contributo del datore di lavoro….per i regionali c’è un fondo ad hoc, io fossi al suo posto mi informerei!

Un kiss a tutti! Vi lascio, spero con qualche certezza in più!

Non appena avrò tempo leggo il tutto con attenzione, per ora ti ringrazio Gae! Forse hai chiarito un po’ le idee a chi era confuso! 😉

Io ieri ho seguito l’assemblea sindacale e ho capito che: il fondo di previdenza integrativa regionale per ora è “fcs” a cui io non sono iscritta e che molto probabilmente (l’assemblea dei delegati si riunisce il 23 aprile) si fonderà con fopadiva. Hanno parlato di 2 linee di investimento principali (ma dicono che si potranno poi scegliere linee personalizzate): una è quella accennata da Gae (80% obbligazioni e 20% azioni), l’altra è un filo più rischiosa (ma a lungo termine, statisticamente, conviene). Dato che con la Banca ho fatto quest’ultima (insieme anche ad un’assicurazione Vita&Previdenza o qualcosa di simile), con Fopadiva aderirò ad una linea di inviestimento garantita (quanto meno ti garantiscono il capitale…). Renderà di meno ma è più sicuro. Insomma, per ora combino le 2 cose… Altra cosa da tenere presente è che fopadiva è multicategoriale (se cambi lavoro non devi passare ad un altro fondo) e territoriale (quindi a chi vive e lavora qui conviene, anche semplicemente perché la sede è vicina e c’è quindi una maggiore facilità nei contatti). Inoltre possono aderire tutti i dipendenti, pubblici e privati (molti pubblici non sono granché contenti di questo): anche tu Eugenia!! Poi comunque chi andrà in pensione dal 2020 prenderà il 50% dell’ultimo stipendio… Quindi, anche se la pensione integrativa non è (ancora) obbligatoria è chiaro che non farla sarebbe un suicidio. Altro discorso per il TFR, per me ancora lo gestisce l’INPDAP ma è in discussione un d.d.l. e prima o poi anche i dipendenti pubblici dovranno fare la benedetta scelta. Altra cosa importante è che non si specula sulla previdenza e quindi credo che possiamo stare tranquilli dal punto di vista investimenti, tutti temono casi Parmalat o Cirio ma si tratta di ambiti estremamente diversi!

A Patrick consiglio di aderire a Fopadiva e di non preoccuparsi del TFR. Se proprio ce ne sarà bisogno, chiedi l’anticipazione sui 6 anni. Ma non penso che quegli “euri” siano così fondamentali… Potrebbero essere più utili quando saranno passati un po’ di anni e il gruzzolo sarà quindi più consistente. 😉

Concordo con quello che hai scritto Irene. Tu Irene puoi aderire a Fcs, se sei già in regime di Tfr hai tutto da guadagnare….FCS funziona in maniera diversa da Fopadiva nel senso che non versi il tuo Tfr che come hai scritto te rimane all’indap. Posto appunto che tu sia in regime di Tfr, aderendo ti trovi iscritta a FCS dove a fronte del tuo contributo minimo dell’1% ti prendi il contributo dell1% del tuo datore di lavoro. (sono solo queste due voci che determinano la tua posizione in FCS). Secondo me, nonostante tu abbia già una forma bancaria, ti conviene anche iscriverti perchè se sei già in TFR (lo scopri guardando la tua busta paga oppure lo chiedi in regione) hai tutto da guadagnare. Praticamente metti il tuo 1% e grazie al contributo del datore hai già un rendimento del 100%….meglio di così!!!!

I vecchi regionali invece non sono in Tfr ma sono in regime di TFS…quando un regionale in TFS aderisce a FCS deve optare per il regime di TFR…..e qui scattano le paranoie per valutare o meno la convenienza a cambiare regime…..Se te Irene, come credo, sei già in TFr, hai poco da valutare! Cmq ragazzi se posso dire la mia massima della giornata, e dopo quanto ho scritto penso di meritarmelo, basta parlare di lavoro, buona pasqua a tutti e soprattutto cercate di godervi questi pochi giorni di relax!!! Pa organizziamo una visita ai go-kart???

Ti ringrazio poi per avermi chiarito l’idea che non posso lasciare il TFR in azienda e iscrivermi allo stesso tempo al fondo pensione, questa cosa, mi ha fatto nuovamente cambiare idea.

Bravo a specificare che investendo in un piano di investimento individuale o ad un fondo bancario, non si ricevono contributi in più dal datore di lavoro! (Insomma, penso che sia più che giusto ricevere un aiuto da chi te lo può sicuramente dare… non voglio passare da quello che se ne vuole approfittare, ma daltronde i dipendenti sono sempre l’ultima ruota del carro!)

Uhellllà à che lavorone!! Grazie Gae! Alla fine ho capito che decidere se e in quale fondo iscriversi è peggio di una sterilizzazione. Anche in questo caso uno può ripensarci! (non si garantiscono i risultati, ma si può!)

Questa IRREVERSIBILITA’ mi fa prendere l’ansia… anche se credo che poi sarà come il “x sempre†della Vodafone (giusto Irene?).

Tra qualche anno le condizioni dei fondi si modificheranno a favore dello stato e del datore di lavoro naturalmente!! mica del lavoratore dipendente! lui arriverà a 90 anni e creperà sul posto di lavoro, mentre della sua pensione integrativa non se ne avrà traccia perchè usata per finanziare altro!! 🙁

Va bhè, battute e sfogo a parte! Il tuo intervento Gae è stato super utile e quindi GRAZIE.

Tuttavia, ci sono delle domande che vorrei porre, :-?, ma chi può aiutarmi? Il mio datore di lavoro? no lui no, perchè… lasciamo perdere siamo su un blog, rischio la querela, ma il concetto è passato comunque! Al consulente del lavoro? potrei, ma non si fa mai trovare al telefono? Al sindacato di categoria? Mmmmmm!! Boh! A chi? a chi? a chi?

(Eugenia, ho eliminato i tuoi 2 messaggi parziali e ho lasciato quest’ultimo completo, ok?)

Beh, io ho appena consegnato mezz’ora fa il pre-modulo al mio titolare il quale mi dovrà poi far riceve il modulo definitivo per l’iscrizione a Fopadiva… Ora attendiamo…

A:

Patrick scrive:

10 Aprile 2007 alle 13:16

(Eugenia, ho eliminato i tuoi 2 messaggi parziali e ho lasciato quest’ultimo completo, ok?)

direi perfetto!! grazie! 🙂

Eugenia io sono qua!

Puoi venire quando vuoi, ti faccio parlare con il mio collega che è il guru della materia! Vieni e prendi tutte le info che ti servono, chiedi tutto ciò che non conosci almeno ti fai un’idea precisa sulla tua situazione!

Purtroppo però non tutti sono preparati sull’argomento e come dici te ci sono interessi contrastanti.. Per il datore di lavoro è indubbio che è un costo in più anche se, se non erro, lui ha cmq uno sgravio fiscale per ciò che versa..Io purtroppo non posso dirti quello che sarà un domani, nel senso che non ho la palla di cristallo dove posso prevedere come si evolverà la situazione (tassazione, contributi rendimenti). Quello che posso fare è dirti come è la situazione ora! Io ho ritenuto stra opportuno beccarmi il contributo del datore, iniziare a mettere da parte per la mia pensione (viste le prospettive di pensione date dall’inps) e godere del vantaggio fiscale che ora è riconosciuto a chi aderisce a una forma di previdenza complementare.

Domani, aimé si vedrà ! Io ho fatto la mia scelta sulla base delle informazioni e del contesto che c’è oggi. L’aiuto che ti posso dare è quello di spiegarti appunto cosa c’è ora! Sta a te poi prendere la scelta che ritieni più giusta!

GAE

Gae scrive:

10 Aprile 2007 alle 14:54

… “purtroppo non posso dirti quello che sarà un domani, nel senso che non ho la palla di cristallo” …

:-)… vedrai, presto ti chiederemo di leggere se non la sfera di cristallo, almeno i tarocchi!! Sono sicura che ne usciresti a testa alta anche lì! 😀

comunque tornando seri! seguirò quasi (se posso) sicuramente il vostro esempio! passerò presto a trovarvi in ufficio.

Ovviamente su La Vallée continuano a dare informazioni, io aggiungo quelle che trovo, anche se in questo caso l’articolo è più per i dipendenti pubblici mi pare perchè prima di questa riforma avevano il fondo FCS (Fondo Cessazione Servizio) che ora si fonderà con Fopadiva…

Â

Â

Â

Â

Io continuo ad inserire aggiornamenti, magari a qualcuno serve… io sinceramente non sto più leggendo nulla, perchè tanto ormai ho firmato e sono frittoÂ  mi sono molto informato prima e ora mi riposo… Attendo tra qualche anno per capire se ho fatto la cosa giusta o meno… ma se sarà quest’ultima, so chi andare a trovare…

mi sono molto informato prima e ora mi riposo… Attendo tra qualche anno per capire se ho fatto la cosa giusta o meno… ma se sarà quest’ultima, so chi andare a trovare…   …

…

Â

Clic su foto per ingrandire!

Io aspetto ancora qualche mese per passare a Fopadiva, così posso far transitare il fondo che ho con San Paolo lì! Almeno non ho 2 fondi……. 🙂

Ieri ho beccato il nostro amico Gaetano, mi ha spiegato le voci in più che ho trovato nella mia busta paga…

Ora devo aspettare solo che mi arrivino le password per monitorare il tutto on-line Â

La password e l’account mi sono arrivate giorni fa a casa…

Comunque lì è ancora tutto a ZERO… Gaetano so che è in ferie… non è che è già sparito alle Maldive col mio TFR… …Â

…Â

Qui sotto l’articolo su “La Stampa” di sabato 21 luglio:

Abbiamo le prove che Gaetano non è alle Maldive… tranquillizziamo tutti quelli a cui hai fatto firmare fogli strani

20 nuovi delegati per Fopadiva…

Tutte queste nuove assunzioni, gli affari vanno proprio a gonfie vele eh?! Â Dall’inizio dell’anno +2,147%

Dall’inizio dell’anno +2,147%

Miiiiiiii, quanti nomi conosciuti tra i delegati e i rappresentanti dei lavoratori della Regione!!

Della serie… siamo FOTTUTI in ogni caso…

Il fondo di 6300 valdostani scende a -3,6%

Â

Gaetano mi consoli un po’??…

Vorrei rassicurare chi non si intende di igegneria fianziaria e annessi dicendo semplicemente che nonostante la quota di uno strumento finanziario possa scendere, come salire del resto, non c’è nessun problema o niente per cui gioire (se la quota sale) Fino a che non si va a vendere lo strumento stesso una persona non ha ne perso ne guadagnato nulla…..tu Patrick, che se andrai in pensione lo farai tra 500 mila anni, ti dovrai preoccupare del valore della quota quando sarai prossimo al pensionamento…ma anche li viene in tuo soccorso il Gae che ti avrà fatto fare tempestivamento lo swicht di comparto, ovvero avremo trasferito i dindini nel comparto garantito………(Tranquilo al max ci trasferiamo tutti a cretallaz……)

E per forza, si scende e si sale perché altrimenti – senza il rischio – non sarebbero azioni, ma al massimo obbligazioni… Peccato però che la situazione economica attuale faccia c***re comunque, bellissima poi la trovata per Alitalia: dividiamo gli utili dai debiti, gli utili se li prende la cordata di imprenditori e i debiti lo Stato (cioè noi). Mai vista una cosa del genere!!! Mentre Air France 6 mesi fa si pigliava tutto, utili e debiti… Evviva Berlusconi e la sua cordata!!!